Webライターも知っておきたい!インボイス制度の概要と対策

インボイス制度について「なんだかよくわからない!」と思っているWebライターさん。

私も同じでした。さまざまな記事を読んでも、モヤモヤがすっきりしませんでしたから。

しかし、国税庁のサイトを何回も何回も読み返すうちに、やっと理解できました!

インボイス制度は消費税についての新しいしくみです。

また、開業届を提出している・していないに関わらず、すべての個人事業者にとって大きく関係のある制度です。

この記事ではインボイス制度について、詳しくわかりやすく解説します。

これからなにをすれば良いのか、具体的な手続きや対策も解説しています。

ぜひ読んでみてください。

インボイス制度とは

正式名称を「適格請求書等保存方式」といいます。

インボイスは英語で書くとinvoice、日本語に直訳すると請求書です。

しかし、単純に請求書が変わるというお話ではありません。

消費税の扱い方を改めるために、請求書が変わるのです。

インボイス制度を理解するには、消費税のしくみを理解しておく必要があります。

消費税についてはこちらの記事にて詳しく解説してありますので、先に読んでおくのがおすすめです。

インボイス制度が抱える問題点

Webライターとしての立場から、私の思う問題点を3つ提示します。

その後、問題点の根拠とともに、インボイス制度のしくみを解説します。

1.クライアントから適格請求書(インボイス)の発行を求められる

クライアントが課税事業者である場合、適格請求書の発行を求められます。

クライアントが仕入税額控除を受ける際、適格請求書が必要だからです。

1,000万円を超える売上がない免税事業者は、適格請求書を発行できません。

適格請求書を発行できなければ、クライアントから仕事をもらえなくなるかもしれません。

2.免税事業者が適格請求書を発行するには、課税事業者になる必要がある

適格請求書発行事業者として登録するには、課税事業者になることが必要です。

免税事業者でも、消費税課税事業者選択届出書(以下、課税選択届出書)を提出すれば、課税事業者になれます。

課税事業者になるということは、今まで自分の利益にしても良かった消費税を、国に納めなければなりません。

今までの記事を書いて得ていた収入のうち、およそ10%が減ってしまいます。

3.適格請求書発行事業者になると、氏名が公表される

適格請求書発行事業者になると、適格請求書発行事業者公表サイト(以下、公表サイト)に公表されます。

個人事業者の公表内容は登録番号・氏名・登録年月日です。

公表サイトにて、適格請求書に記載されている登録番号を入力すれば、氏名が表示されます。

つまり、本名が簡単にバレてしまいます。

インボイス制度(適格請求書等保存方式)のしくみ

インボイス制度(適格請求書等保存方式)は、区分記載請求書等保存方式の次に導入される、仕入税額控除のしくみです。

(区分記載請求書等保存方式は消費税についての記事にて解説しています。)

課税事業者が仕入税額控除を受ける際、区分記載請求書ではなく、適格請求書(インボイス)が必要になります。

適格請求書を発行するには、適格請求書発行事業者の登録が必要です。

登録申請方法

適格請求書発行事業者になるには、登録申請書を提出します。

免税事業者は課税事業者にならなければ、適格請求書発行事業者の申請ができません。

そのため、課税選択届出書を提出して、課税事業者になることが原則として求められます。

登録申請書の提出方法として、国が推奨しているのはe-Taxです。

マイナンバーカードがあれば、パソコンやスマートフォンから手続きできて便利です。

提出方法はe-Taxの他に、インボイス登録センターへの郵送があります。

インボイス制度の開始日は2023年10月1日です。

登録を開始日に間に合わせたい場合、原則として2023年3月31日までに申請を済ませておく必要があります。

登録が完了すれば、登録番号が記載された登録通知書が送られてきます。

同時に適格請求書発行事業者公表サイトにて、個人事業者は登録番号・氏名・登録年月日が公表されます。

屋号や事務所の所在地等も合わせて公表したい場合は、「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出します。

こちらの提出方法もe-Taxの他、インボイス登録センターへの郵送があります。

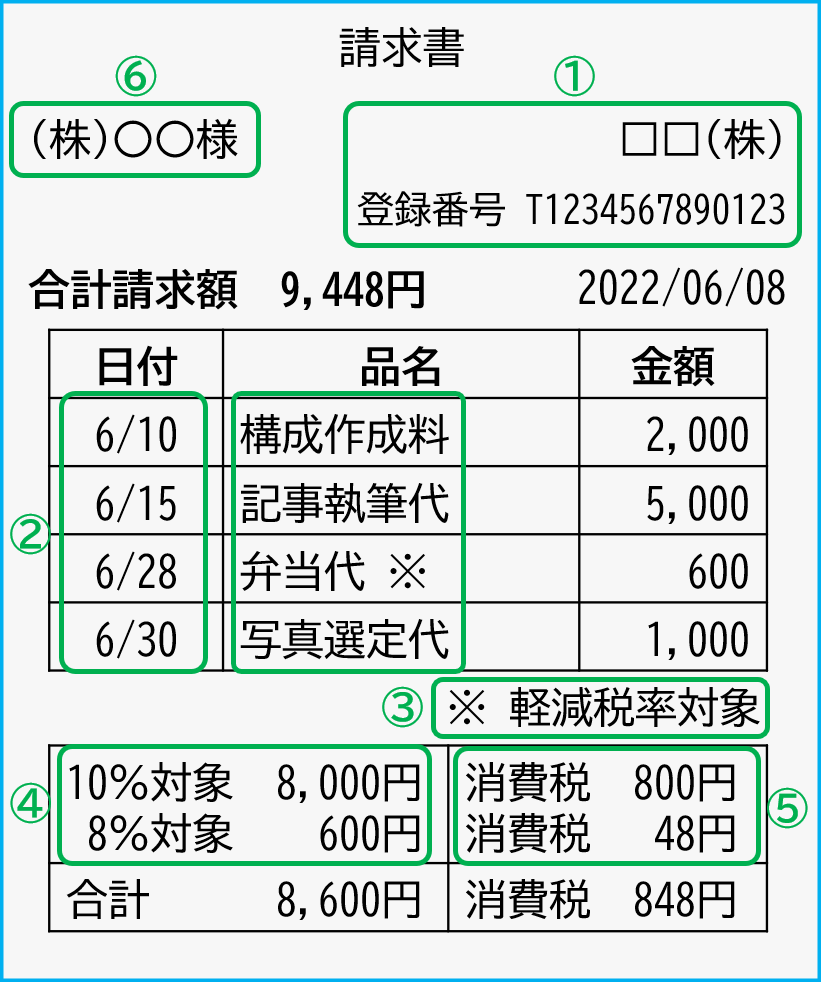

適格請求書の記載事項

適格請求書には次のような記載が必要です。

①適格請求書発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である記載)

④税率ごとに区分して合計した対価の額および適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

※画像は、店頭で弁当も売っているWebライターという架空の設定

適格請求書(インボイス)には、請求書の他に領収書・レシート・納品書などが該当します。

また、⑥の記載がない、適格簡易請求書もあり、小売業、飲食店業、タクシー業など、不特定多数に対して販売等を行う事業者が発行できます。

インボイスは書面の他に、PDFやメールなどの電子データによる発行や保存も可能です。

①について、個人事業主は氏名の記載が必要とされています。

また、屋号やペンネームなどの記載も可能です。

屋号やペンネームを記載する際は、公表サイトの記載内容と合わせておくのが良いと思います。

「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出しておきましょう。

経過措置

さきほどまでの記載の中で、「原則として」と書いてあるものには、経過措置があります。

適格請求書を発行できない相手との取引(クライアント側への経過措置)

2023年10月1日以降は、適格請求書の発行を受けなければ、仕入税額控除を行えないと解説しました。

しかし、2029年9月30日までは、経過措置として以下のように一定割合の仕入税額控除ができます。

| 期間 | 割合 |

|---|---|

| 2023年10月1日から2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日から2029年9月30日 | 仕入税額相当額の50% |

2023年3月31日までに登録申請書が提出できなかった場合(Webライター側への経過措置)

登録を2023年10月1日に間に合わせたい場合、2023年3月31日までに登録申請書の提出が必要と解説しました。

しかし、2023年9月30日までに登録申請書へ理由を記載して提出すれば、2023年10月1日を登録日としてもらえます。

どのような理由が該当するのか、電話で確認(※)したところ「登録するか迷っていた」でも大丈夫なのだそう。

軽減・インボイスコールセンター

0120-205-553(9:00~17:00 土日祝を除く)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/04-1.htm

課税選択届出書の提出が不要(Webライター側への経過措置)

適格請求書発行事業者の申請をする際、免税事業者は課税選択届出書の提出が原則必要と解説しました。

しかし、経過措置中は課税選択届出書を提出しなくても、登録日から課税事業者になります。

また、課税期間の途中から登録(※)できます。

個人事業者にこの経過措置が適用されるのは2023年1月1日~2029年12月31日の間に登録を受けた場合です。

ただし、課税期間の初日から登録を受けようとする場合は、その課税期間が始まる前日の1カ月前までに登録申請書の提出が必要です。

例)2024年1月1日から登録を受ける場合、2023年11月30日までに登録申請書を提出する。

個人事業者の課税期間は毎年1月1日~12月31日の1年間です。

通常なら、この1年間に対して課税事業者に登録するための申請を行います。

課税期間の途中で登録することはできません。

しかし経過措置中なら課税期間の途中、たとえば7月1日からでも登録できるようになっています。

インボイス制度への対策

適格請求書発行事業者ではない免税事業者間の取引なら影響はありません。

しかし、企業と取引する場合など、課税事業者との関係を避けられない場面も大いにあると思います。

徐々に適格請求書発行事業者が増えていき、気が付くと自分の取引先も免税事業者ではなくなっているかもしれません。

残念ながら、インボイス制度の影響をゼロにする方法はなさそうです。

その中でも、影響を少しでも抑えられそうなことはないか、考えました。

クライアント側が取ってきそうな対策とWebライター側の対策をまとめてあります。

適格請求書発行事業者であるクライアント側が行いそうな対策

まず、適格請求書を発行してもらえるWebライターと取引することが考えられます。

適格請求書が発行されないなら、少ない報酬で済むWebライターと取引することも。

仕入税額控除ができない分、支出を抑えようとするのではないでしょうか。

Webライター側の対策

クライアントからインボイス制度に関する値下げ交渉があっても、応じるべきではないと思います。

逆に収入を増やすように対策するべきではないでしょうか。

これまで消費税を受け取っていなかった場合、消費税をもらうようにすることが考えられます。

また、スキルを向上するなど、報酬アップを検討するのも良いのではないでしょうか。

そして、簡易課税制度を利用する方法があります。

Webライターが簡易課税制度を用いると、消費税額の半分は手元に残せるようになるからです。

簡易課税制度

課税期間における課税売上げに係る消費税額に、事業区分に応じた一定の「みなし仕入率」を掛けます。

この金額を課税仕入れ等の消費税額とみなして、納付する消費税額を計算します。

Webライターが該当する事業区分は第5種事業で、みなし税率は50%です。

計算式「課税期間中の課税売上げに係る消費税額-(課税期間中の課税売上げに係る消費税額×みなし仕入率50%)=消費税額」

つまり、Webライターが簡易課税制度を用いた場合、納めるべき消費税額は50%だけになるのです。

簡易課税制度を適用するには「消費税簡易課税制度選択届出書」を提出します。

原則として、簡易課税制度を適用する課税期間の前日までに提出する必要があります。

こちらも経過措置があり、課税期間の途中から登録が可能です。

個人事業者が2023年1月1日~2029年12月31日の間に適格請求書発行事業者として登録した場合、適用されます。

消費税簡易課税制度選択届出書の提出は、e-Taxでは行えず、税務署窓口への持参や郵送で行います。

まとめ

ここまでインボイス制度について、インボイス制度の問題点、しくみ、対策を解説しました。

インボイス制度に対する姿勢は、個人の仕事の状況によって、さまざまだと思います。

インボイス制度の開始日から適用するための登録期限は2023年3月31日。

どのように対策するか、十分に検討していただくのが良いでしょう。

また、インボイス制度に反対する声は、さまざまな団体から上がっています。

適格請求書発行事業者になるか、ならないかの判断は急ぐことなく、慎重にされるのが良さそうです。

この記事では、以下のページを参考に、Webライターに関わる代表的な事柄についてまとめました。

例外など詳しい内容は、こちらのリンクから参考ページをご覧ください。

国税庁「消費税のしくみ」(2022年6月6日閲覧)

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm

国税庁「No.6109 事業者が事業として行うものとは」(2022年7月14日閲覧)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6109.htm

国税庁「2 帳簿及び区分記載請求書等の記載に係る留意点」(2022年6月6日閲覧)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0017007-067_09.pdf

国税庁「適格請求書等保存方式の概要 -インボイス制度の理解のために-」(2022年6月6日閲覧)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

国税庁「[手続名]消費税簡易課税制度選択届出手続」(2022年6月6日閲覧)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_13.htm

投稿者プロフィール

- 運営チーム 兼 ライターTips記事の執筆担当

-

フリーランスWebライター

大阪在住、12月12日生まれ。

2021年8月に会社勤めを辞め、フリーランスへ。

これまでの執筆ジャンルはパソコン、暗号資産、転職、資格など。

パソコン、家電、自動車については、これまでの職歴にて専門的な知識があります。

旅好きでワーケーションによく行く、パソコンがちょっと得意。

Notionについても、いろいろ勉強しています。

私の個人メディアはこちら

note(ポートフォリオ):https://note.com/narumeron_1212

Twitter:https://twitter.com/narumeron_1212

ブログ:https://narumeron.xyz

最新の投稿

Tips2022-08-10Webライターも知っておきたい!インボイス制度の概要と対策

Tips2022-08-10Webライターも知っておきたい!インボイス制度の概要と対策- Tips2022-07-20Webライターも知っておきたい!消費税のしくみ

- Tips2022-05-14フリーランスのWebライターが得た収入にかかる税金とその計算方法とは?